Was wäre, wenn die Regulierung von Large Language Models plötzlich nicht mehr nur Technologiepolitik wäre, sondern ein Fall für die Meinungsfreiheit? Dann würde aus einer Debatte über Sicherheit, Haftung und Kontrolle sehr schnell eine Debatte über Grundrechte. Genau hier setzt das Paper von Eugene Volokh, Mark A. Lemley und Peter Henderson an. Die Autoren argumentieren, dass der Output generativer KI rechtlich als geschützte Rede verstanden werden könnte. Nicht unbedingt, weil die KI selbst Rechte hat, sondern weil ihre Entwickler:innen und vor allem ihre Nutzer:innen Rechte haben, Informationen zu empfangen und mit Hilfe der Systeme selbst zu kommunizieren. Für die USA ist das ein starker Gedanke. Für Deutschland ist er interessant, aber deutlich weniger belastbar. Was ist das ökonomische Grundproblem? Im Kern geht es um die Kontrolle von Informationsproduktion. Staaten wollen Risiken von LLMs begrenzen: Desinformation, Manipulation, Diskriminierung oder gefährliche Inhalte....

„Wer mietet, wirft Geld zum Fenster raus.“ Diesen Spruch kennt jede:r. Aber stimmt er wirklich?

Die kurze Antwort: Es kommt darauf an. Die lange Antwort: Man muss sauber vergleichen. Und genau das ist spannender, als man denkt.

Die Methode: Ein fairer Wettkampf zwischen zwei Lebenswegen

Stell dir vor, du hast gerade genug Eigenkapital, um eine Wohnung zu kaufen. Ab hier stellen wir zwei Szenarien gegenüber:

- Kaufen: Du investierst dein Eigenkapital in die Immobilie, finanzierst den Rest über einen Kredit und zahlst monatlich Zins, Tilgung, Grundsteuer, Instandhaltung, Versicherung und ggf. Hausgeld. Nach 20 oder 25 Jahren gehört dir die Immobilie, abzüglich Verkaufsnebenkosten, falls du verkaufst.

- Mieten & Investieren: Du bleibst Mieter:in. Dein Eigenkapital fließt ins Depot (z. B. ETF). Außerdem investierst du jeden Monat die Differenz zwischen Eigentumskosten und Miete. Ist Mieten einmal teurer, entnimmst du entsprechend aus deinem Depot, um fair zu bleiben.

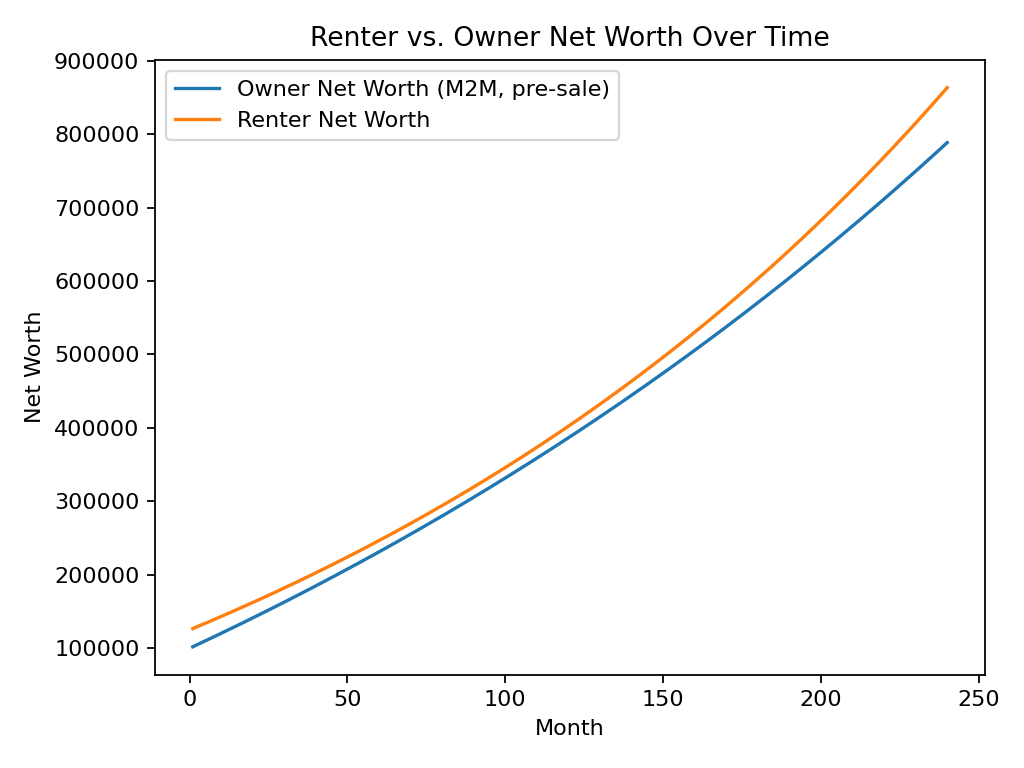

So entstehen zwei alternative Vermögenspfade, die völlig vergleichbar sind: Beide starten gleich, beide berücksichtigen dieselben Cashflows, und am Ende stellt man einfach fest: Wer hat mehr Nettovermögen?

Das ist die elegante Logik hinter dem Modell: Opportunitätskosten werden berücksichtigt. Das, was du beim Kaufen bindest, könnte beim Mieten für dich arbeiten oder umgekehrt.

Beispielergebnisse

Wenn Immobilienpreise stark steigen und Kreditzinsen niedrig sind, kann Kaufen attraktiv sein. Wenn aber Mieten günstiger ist und Aktienmärkte solide Renditen liefern, ist Mieten + Investieren oft die bessere Wahl.

Das Spannende: Viele Studien zeigen, dass es keineswegs klar ist, dass Kaufen immer gewinnt. Oft liegen beide Szenarien dicht beieinander. Und manchmal schneiden Mieter:innen sogar besser ab.

Interaktiv ausprobieren

Wer nicht nur lesen, sondern auch selbst rechnen möchte: Ich habe den kompletten Code offen gelegt.

Unter github.com/ArminVarmaz/BuyOrRent findet ihr:

- Python-Version mit CSV-Ausgaben und Diagrammen

- MATLAB-Version für alle, die lieber in MATLAB rechnen

- eine ausführliche Dokumentation (README)

Damit könnt ihr Parameter frei einstellen, Kaufpreis, Miete, Zinsen, Wertsteigerung, Renditen, und seht sofort, wie sich die Entscheidung auf lange Sicht auswirkt.

Und falls ihr lieber in Excel herumspielt: Schreibt’s mir gern in die Kommentare, dann baue ich eine Excel-Vorlage zum Mitklicken.

Deutsche Perspektive: Studien und Journalismus

- Interaktiver Rechner bei Die Zeit Online: Zeigt, dass der finanzielle Vorteil beim Kauf keineswegs garantiert ist. Hohe Kaufnebenkosten, Kreditzinsen und unsichere Preisentwicklungen machen den Unterschied. (zeit.de)

- Immobilienpreise sind schwer vorherzusagen: Prognosen helfen wenig, historische Vergleiche dagegen viel mehr. (zeit.de)

- „Hauskauf oder Miete: Zum Reichtum gezwungen?“: Eigentümer sind im Schnitt vermögender, aber schlicht durch den „Sparzwang“ der Kreditraten. (zeit.de)

- Wissenschaftlich fundiert: Gerd Kommer: Seine historischen Simulationen zeigen, dass in Deutschland in vielen Szenarien Mieten + ETF-Anlage besser abgeschnitten hat. (gerd-kommer.de)

Fazit

Die Frage „Mieten oder Kaufen?“ hat keine pauschale Antwort. Aber:

- Mit klaren Vergleichsmodellen lassen sich Mythen entzaubern.

- Opportunitätskosten sind entscheidend.

- Es gibt Situationen, in denen Kaufen schlau ist – und andere, in denen Mieten & Investieren klar die Nase vorn hat.

Am Ende zählt weniger, ob du mietest oder kaufst, sondern wie diszipliniert du deine Finanzen managst.

Comments

Post a Comment