Was wäre, wenn die Regulierung von Large Language Models plötzlich nicht mehr nur Technologiepolitik wäre, sondern ein Fall für die Meinungsfreiheit? Dann würde aus einer Debatte über Sicherheit, Haftung und Kontrolle sehr schnell eine Debatte über Grundrechte. Genau hier setzt das Paper von Eugene Volokh, Mark A. Lemley und Peter Henderson an. Die Autoren argumentieren, dass der Output generativer KI rechtlich als geschützte Rede verstanden werden könnte. Nicht unbedingt, weil die KI selbst Rechte hat, sondern weil ihre Entwickler:innen und vor allem ihre Nutzer:innen Rechte haben, Informationen zu empfangen und mit Hilfe der Systeme selbst zu kommunizieren. Für die USA ist das ein starker Gedanke. Für Deutschland ist er interessant, aber deutlich weniger belastbar. Was ist das ökonomische Grundproblem? Im Kern geht es um die Kontrolle von Informationsproduktion. Staaten wollen Risiken von LLMs begrenzen: Desinformation, Manipulation, Diskriminierung oder gefährliche Inhalte....

Die Kurzantwort lautet: sie senken das Risiko, gemessen mit der Volatilität. Gleichzeitig gibt es keinen Hinweis darauf, dass die Staatsausgaben die Renditen von Aktienmärkten erhöhen.

In einer clever angelegten empirischen Analyse untersuchen Cortes, Vossmeyer und Weidenmier die Aktienmarktvolatilität in Kriegszeiten. Sie finden Hinweise, dass die US-amerikanische Aktienmarktvolatilität in Kriegszeiten sehr niedrig ist. Dieses scheinbar erstaunliche Ergebnis, nach dem die Aktienvolatilität in den als unsicher empfundenen Kriegszeiten niedrig ist, erklärt sich damit, dass die Investoren die Cash-Flows der Unternehmen aufgrund der Staatsausgaben einfacher prognostizieren können. Insbesondere die Rüstungsbranche weist niedrige Aktienmarktvolatilität auf; das lässt sich gerade auf die Staatsausgaben während der Kriegszeiten zurückführen.

|

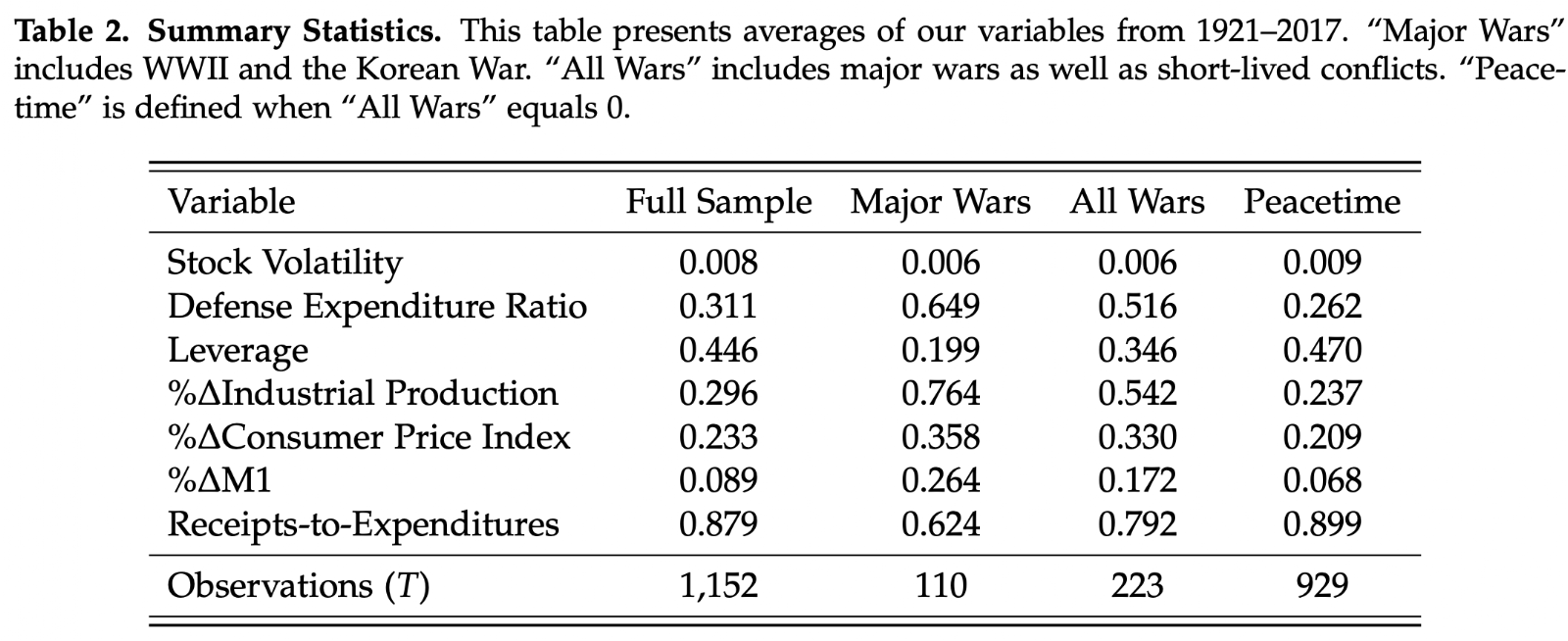

| Abb. 1. Tabelle 2 aus der Arbeit von Cortes, Vossmeyer und Weidenmier |

In der Abb. 1, in der ich die Tabelle 2 aus der Originalarbeit übernommen habe, wird ersichtlich, das der Gesamtmarkt eine geringere Volatilität ausweist (Zeile Stock Volatility). Die Vola ist während der Kriegszeiten niedriger. Es handelt sich also nicht (nur) um einen direkten Effekt bei den profitierenden Unternehmen. Der Gesamtmarkt hat eine geringere Volatilität während der Kriegszeiten.

|

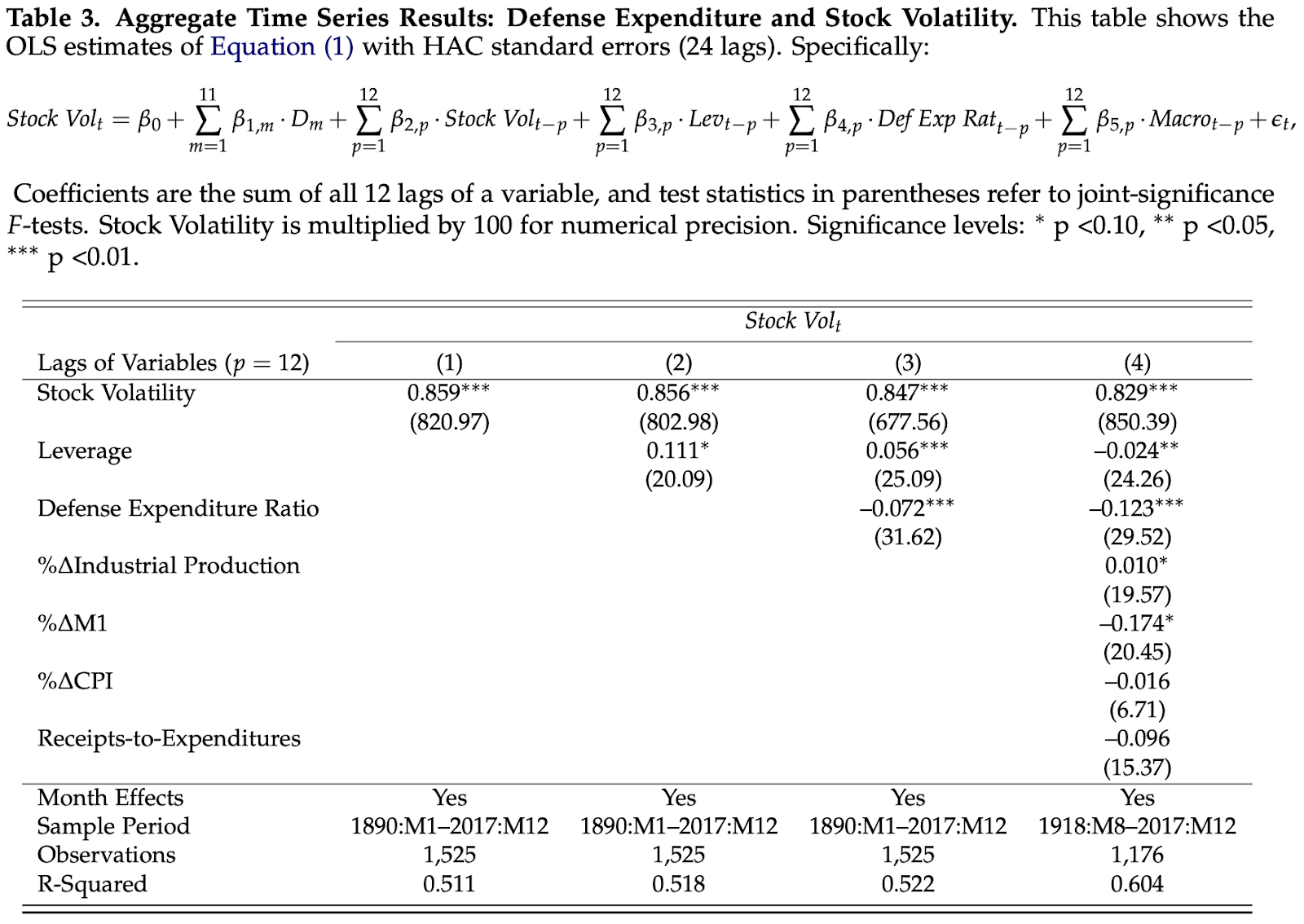

| Abb. 2. Tabelle 3 aus der Arbeit von Cortes, Vossmeyer und Weidenmier |

In der Abb. 2, in der ich die Tabelle 3 aus der Originalarbeit übernommen habe, zeigt sich, dass die Volatilität mit zunehmenden Staatsausgaben sinkt (der Koeffizient auf Defense Expenditure Ratio ist negativ und signifikant [die drei Sternchen]). In den weiteren Analysen in ihrer Arbeit dokumentieren Cortes, Vossmeyer und Weidenmier weitere empirische Befunde, nach den die Staatsausgaben ursächlich für die Senkung der Volatilität sind.

Eine sehr lesenswerte Arbeit, empfehlenswert! Auch sehr interessant als ein Thema für eine Bachelor- oder Masterarbeit im Hinblick auf die Übertragbarkeit der Ergebnisse auf andere nationale Märkte.

Comments

Post a Comment