Was wäre, wenn die Regulierung von Large Language Models plötzlich nicht mehr nur Technologiepolitik wäre, sondern ein Fall für die Meinungsfreiheit? Dann würde aus einer Debatte über Sicherheit, Haftung und Kontrolle sehr schnell eine Debatte über Grundrechte. Genau hier setzt das Paper von Eugene Volokh, Mark A. Lemley und Peter Henderson an. Die Autoren argumentieren, dass der Output generativer KI rechtlich als geschützte Rede verstanden werden könnte. Nicht unbedingt, weil die KI selbst Rechte hat, sondern weil ihre Entwickler:innen und vor allem ihre Nutzer:innen Rechte haben, Informationen zu empfangen und mit Hilfe der Systeme selbst zu kommunizieren. Für die USA ist das ein starker Gedanke. Für Deutschland ist er interessant, aber deutlich weniger belastbar. Was ist das ökonomische Grundproblem? Im Kern geht es um die Kontrolle von Informationsproduktion. Staaten wollen Risiken von LLMs begrenzen: Desinformation, Manipulation, Diskriminierung oder gefährliche Inhalte....

Eine unglaublich interessante und aufwendig durchgeführte empirische Arbeit von Moritz Drechsel-Grau, Andreas Peichl, Johannes F. Schmieder, Kai D. Schmid, Hannes Walz, und Stefanie Wolter. Die Autor*innen kombinieren zwei Datenquellen (1. Institut für Arbeitsmarkt- und Berufsforschung und 2. Steuerzahlerpanel) in einer cleveren Weise. Ihr Anhang D ist sehr aufschlussreich, wie Daten unterschiedlicher Quellen kombiniert werden (können).

Durch die Kombination der Daten gelingt es den Autor*innen, eine gute Annäherung über die Verteilung der Jahreseinkommen in Deutschland zu zeichnen, die vorher aufgrund der Begrenztheit der Daten aus den jeweiligen Quellen (daher die Kombination) nicht möglich war. Die Autoren zeigen sehr interessante empirische Befunde.

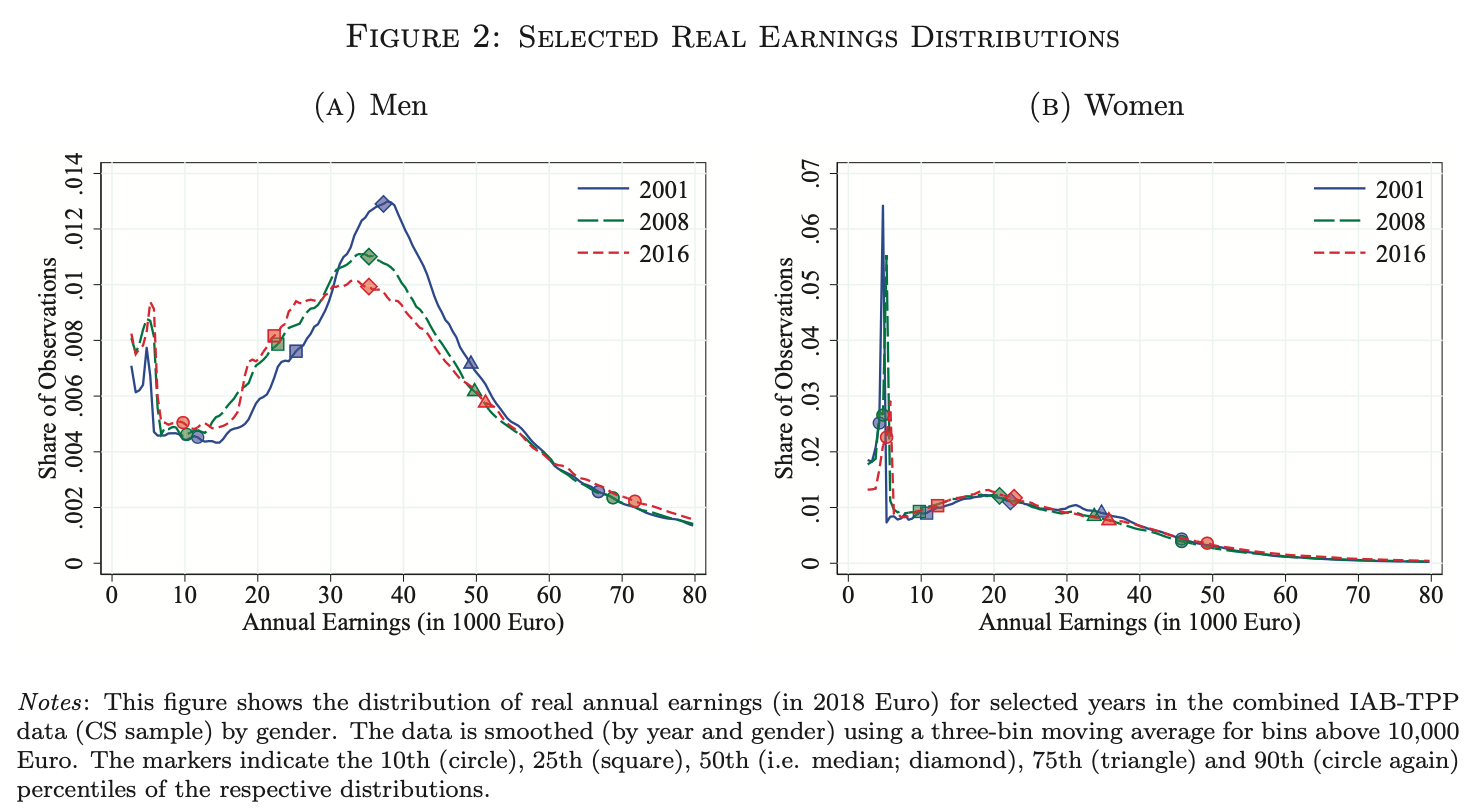

In der nächsten Abbildung (Figure 2 aus ihrer Arbeit) ist die Verteilung der Einkommen von Männern (Abb. (A)) und Frauen (Abb. (B)) für die Jahre 2001, 2008 und 2016 (jeweils in den Preisen des Jahres 2018) angegeben. Mehrere Ergebnisse werden sichtbar. Zum einen ist der Mittelwert als auch der Median der Einkommen von Frauen deutlich geringer als von Männern. Die Hälfte der Männern verdient zwischen 25000 und 50000 Euro, während die Hälfte der Frauen ein Einkommen zwischen 10000 und 35000 haben. Der Median der Einkommen von Frauen liegt unter dem 25-Perzentil von Männern. (Für Nicht-Ökonomen: 50% der Frauen verdienen weniger als 25% der am wenigsten verdienenden Männer). Der 75%-Perzentil der Frauen liegt unter dem Median der Männer. Zum anderen sind die auffällige Häufung der Einkommen bei ca. 5000 Euro bei Frauen und in einem geringeren Ausmaß bei Männern erkennbar. In den Preisen von 2018 entspricht dieses Einkommen in etwa dem Verdienst aus einem Mini-Job. Die Ergebnisse deuten an, dass die Frauen deutlich mehr in Mini-Jobs tätig sind als die Männer.

|

| Quelle: Die Abbildung ist aus Drechsel-Grau et a. (2022) übernommen |

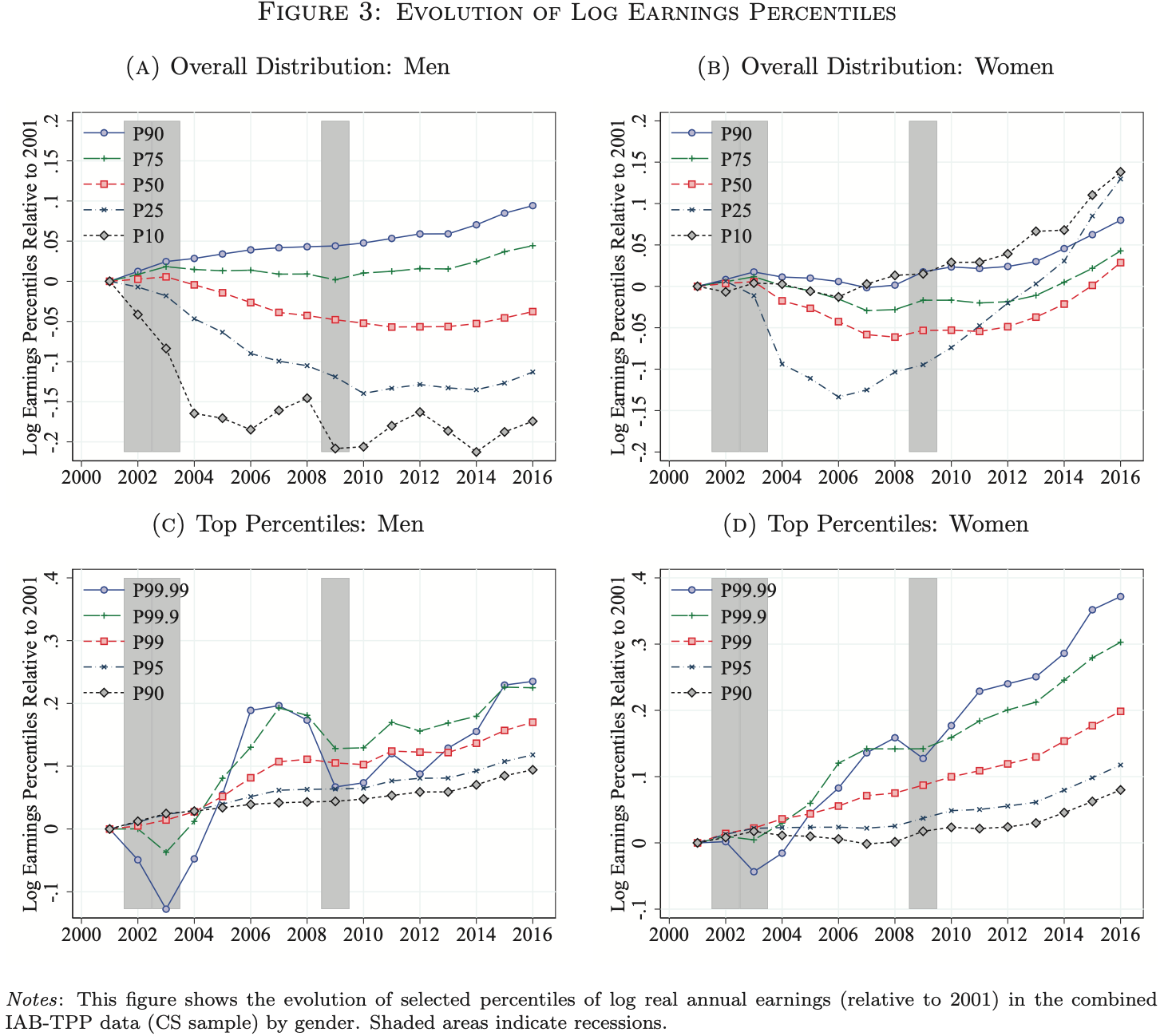

Das eigentliche Ziel der Arbeit, die Entwicklung der Einkommensungleichheit aufzuzeigen, können wir uns mit der nächsten Abbildung (Figure (3) aus der Arbeit der Autoren) veranschaulichen. In der Abbildung wird die Entwicklung der logarithmierten Einkommen für eine Reihe von Perzentilen seit 2001 für Männer und Frauen aufgezeigt. Die Ungleichheit in der Einkommensentwicklung nahm bei den Männer bis ca. 2009 zu. Aus meiner Sicht erscheint mir vor allem der Rückgang der Einkommen für das untere 10%-Perzentil für den Zeitraum 2001-2006 bemerkenswert. Bei den Frauen ist das Bild scheinbar paradox. Das Einkommen der unteren Perzentile sank zunächst bis 2006 und erholte sich seitdem stetig. Insgesamt scheint die Ungleichheit der Einkommen bei den Frauen gesunken zu sein.

|

| Quelle: Die Abbildung ist aus Drechsel-Grau et a. (2022) übernommen |

Was sind die Gründe für die unterschiedliche Entwicklungen? Die Arbeit von den Autoren gibt mehrere Antworten, daher ist es sehr empfehlenswert, die Arbeit zu lesen. U.a. besteht ein wesentlicher Unterschied zwischen Männern und Frauen darin, dass die geschlechtsspezifischen Perzentile auf unterschiedlichen absoluten Einkommensniveaus liegen. Berücksichtigt man dies, so zeigt sich, dass sich Männer und Frauen bei bestimmten Einkommensniveaus etwas ähnlicher sind. So liegt beispielsweise das 75. Perzentil für Männer auf einem ähnlichen Niveau wie das 90. Perzentil für Frauen. Dennoch gibt es nach wie vor große Unterschiede, insbesondere am unteren und am oberen Ende der Einkommensverteilung.

Sehr lesenswerte Arbeit!

Comments

Post a Comment